La fiscalidad ambiental constituye un importante instrumento de política pública. Su objetivo principal es orientar la producción y el consumo hacia una asignación eficiente de los recursos naturales, fomentando comportamientos de los agentes económicos menos extractivos y no contaminantes. Con la adecuada aplicación de los impuestos ambientales es posible favorecer una mayor calidad del medioambiente, gravando, por ejemplo, las emisiones de CO2 a la atmósfera, la generación de residuos, los combustibles fósiles y el transporte no sostenible.

Dicho instrumento fiscal conlleva ingresos para las arcas públicas como resultado de la aplicación de un conjunto de impuestos ambientales, en un determinado territorio, que son definidos como “aquellos cuya base imponible consiste en una unidad física (o similar) de algún material que tiene un impacto negativo, comprobado y específico, sobre el medioambiente” (de acuerdo con la definición oficial que emplea el INE).

Organismos como la OCDE y la Comisión Europea se han manifestado partidarios de la extensión de la aplicación de impuestos ambientales para mitigar el cambio climático y desincentivar la producción y consumo insostenibles. La política fiscal de los Estados debería, en consecuencia, tender a otorgar un mayor peso a la recaudación por la vía de este tipo de tributos.

En el caso de España, los datos publicados por el Instituto Nacional de Estadística (INE) nos permiten conocer la importancia que la esfera pública otorga a la fiscalidad verde en este país. Según los datos avance del año 2021 la recaudación de los impuestos ambientales ascendió a 21.265 millones de euros. En términos relativos, dicha cuantía representa el 7,2% del total de impuestos de la economía española. Asimismo, la presión fiscal ambiental, esto es, la ratio de recaudación por impuestos ambientales sobre el Producto Interior Bruto (PIB) se situó en el 1,76% en 2021.

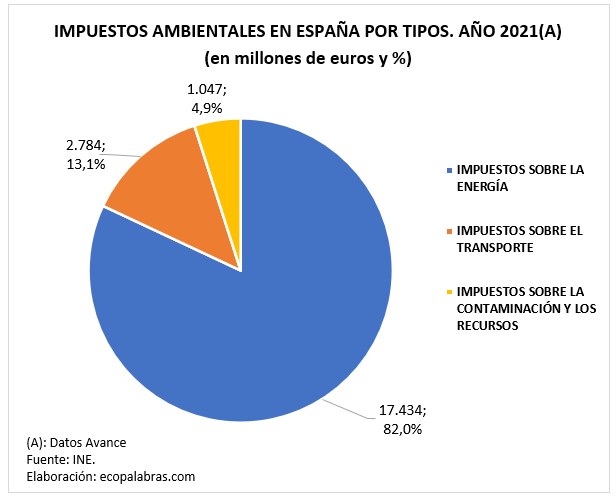

Los impuestos ambientales se suelen agrupar en tres grandes tipos. Destacan, en primer lugar, con diferencia, los impuestos sobre la energía, cuya recaudación concentra el 82,0% de la recaudación fiscal verde española. Se trata, básicamente, del Impuesto sobre Hidrocarburos y del Impuesto sobre la Electricidad.

Les siguen, en segundo lugar, los impuestos sobre el transporte, con el 13,1% de la recaudación de todos los impuestos ambientales en 2021, materializada a través de dos tributos básicos: el Impuesto sobre Vehículos de Tracción Mecánica y el Impuesto Especial sobre Determinados Medios de Transporte.

Finalmente, el grupo de los impuestos sobre la contaminación y los recursos, recauda el 4,9% restante de la recaudación de carácter ambiental en España.

Por sectores, en 2021 los hogares abonaron un total de 9.449 millones euros, esto es, el 44,4% de la recaudación ambiental total de España, frente al 55,6% que fue aportado por la actividad productiva.

Respecto a la actividad productiva, la rama económica que abonó más impuestos ambientales en 2021 fue Transporte y almacenamiento, con el 17,0% del total. Les siguen las ramas de Industria manufacturera (10,6%); Suministro de energía eléctrica, gas, vapor y agua (10,6%); Otros servicios (6,3%); Comercio (5,5%); Construcción (2,0%); Suministro de agua actividades de saneamiento, gestión de residuos y descontaminación (1,4%); Agricultura, ganadería, selvicultura y pesca (1,3%) e Industrias extractivas (0,9%).

Desde una perspectiva temporal, durante el periodo 2008-2021 los impuestos ambientales han aumentado un 17,0%, al pasar de 18.179 a 21.265 millones de euros (en precios corrientes).

Por tipos de impuestos la recaudación ha sido desigual. Se han incrementado los ingresos procedentes de los impuestos sobre la contaminación y los recursos un 341,8% y, en menor medida, los de los impuestos sobre la energía (los de mayor peso), un 20,6%. Por el contrario, se ha reducido la recaudación de los impuestos sobre el transporte en un 20,2% durante dicho periodo.

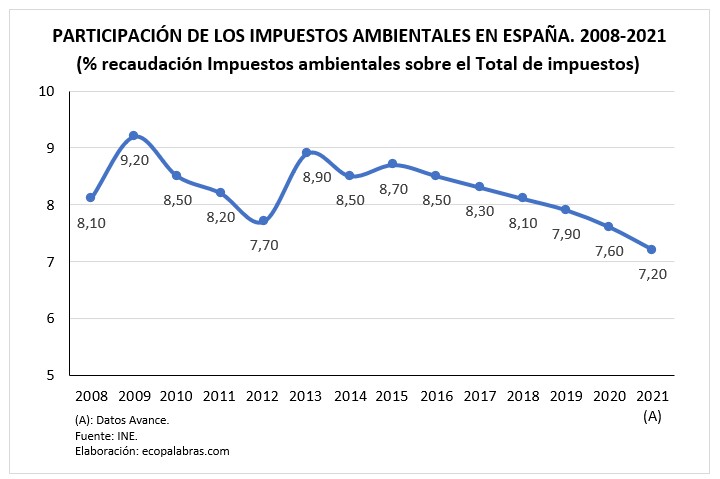

En términos relativos, si analizamos la participación de los impuestos ambientales sobre el total de impuestos de España, se observa que durante el periodo 2008-2021 han perdido peso.

La recaudación ambiental ha pasado de representar el 8,10% de la recaudación total en 2008 al 7,20% en 2021. De hecho, como se aprecia en el siguiente gráfico, los impuestos ambientales han perdido protagonismo en la estructura fiscal española, dibujando una tendencia de continuo descenso desde el año 2015 hasta hoy.

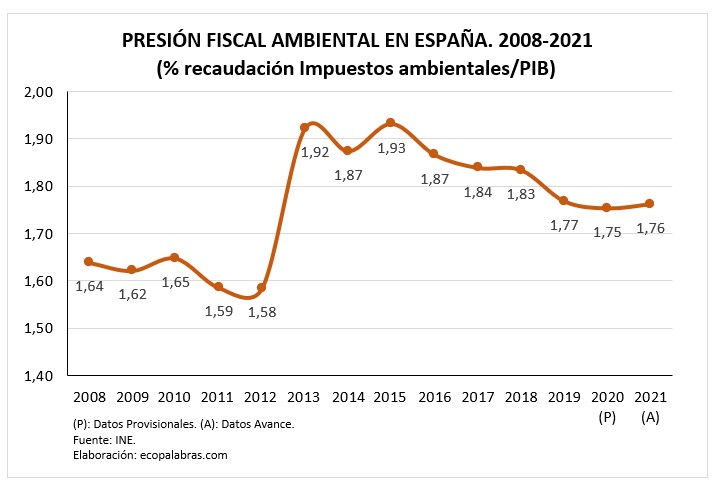

Finalmente, como indicador complementario para conocer mejor la evolución de la importancia real de este tipo de impuestos en España, se ha calculado la presión fiscal ambiental, es decir, el porcentaje de la recaudación de los impuestos ambientales sobre el Producto Interior Bruto (PIB). De este modo, se concluye que la recaudación fiscal ambiental sobre el PIB español ha aumentado desde el 1,64% en 2008 hasta el 1,76% en 2021. No obstante, se constata que en 2015 dicho indicador llegó a alcanzar el 1,93%, su máximo, para, a continuación, entrar en una tendencia descendente, año tras año, que perdura hasta 2020 y apenas se recupera en 2021.

Para más información: