La fiscalidad ambiental constituye un instrumento de política pública cuya utilidad viene justificada por sus implicaciones positivas tanto sobre la calidad del medio ambiente como sobre la eficiencia de la economía.

Dicho instrumento fiscal conlleva la recaudación derivada de la aplicación de un conjunto de impuestos ambientales en un territorio determinado, país o región. A los impuestos ambientales se los suele definir como aquellos impuestos cuya base imponible consiste en una unidad física (o similar) de algún material que tiene un impacto negativo, comprobado y específico, sobre el medio ambiente (SEEA 2012, UN et.al., 2012).

La fiscalidad verde viene, por tanto, a gravar principalmente las siguientes categorías ambientales: emisiones al aire, sustancias que reducen la capa de ozono, efluentes al agua, fuentes difusas de polución al agua, gestión de residuos, ruido, productos energéticos (gasolinas, carbón, gas, fuels, electricidad…), transporte y recursos naturales (agua, bosques…).

Son diversas las ventajas que puede ofrecer una adecuada aplicación de la fiscalidad verde. Entre otras, podemos señalar las siguientes: a) favorece la eficiencia energética y el uso de las energías limpias (al gravar las energías fósiles), b) contribuye a un mayor empleo del transporte sostenible, c) fomenta la producción y el consumo de productos más respetuosos con el medio ambiente, d) reduce los impactos de la contaminación y los residuos sobre los ecosistemas, e) desincentiva el consumo de recursos naturales no renovables y f) refuerza la lucha contra el cambio climático.

Estos impuestos permiten que se aplique el principio de «quien contamina, paga», al internalizarse las externalidades negativas, es decir, al incorporarse al precio de los bienes los costes medioambientales que supone su producción/consumo. Se conforman, por tanto, como un incentivo para que productores y consumidores modifiquen su comportamiento, de modo que sea más respetuoso con el medio ambiente.

Organismos como la OCDE y la Comisión Europea se han manifestado partidarios de este instrumento económico y medioambiental recomendando su implantación. Así, en el marco de la Unión Europea, el Sexto Programa comunitario de acción en materia de Medio Ambiente (2002) recomendaba el empleo de impuestos sobre los recursos y sobre productos y procesos intensivos en residuos, con el fin de mitigar el cambio climático y fomentar una producción y consumo sostenibles.

Igualmente, la Estrategia Europa 2020 de la Comisión Europea aboga por una mayor aplicación de la fiscalidad verde:

«Los Estados miembros deberían más bien intentar desplazar la presión fiscal desde el trabajo a los impuestos sobre la energía y medioambientales como parte de un movimiento hacia unos regímenes fiscales verdes«.

En las dos últimas décadas se ha producido una tendencia general de aumento en el número y tipos de impuestos que gravan diferentes categorías del medio ambiente y la energía. Pero ¿cómo se ha comportado su recaudación? ¿Cómo ha evolucionado en el conjunto de la UE y por países la participación de los ingresos de los tributos ambientales respecto a la evolución que han seguido la recaudación total y la actividad económica?

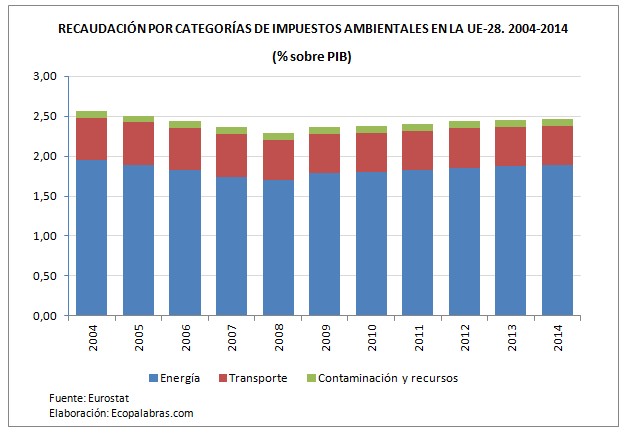

Según Eurostat, en la UE-28 se recaudó en 2014 un total de 343.726 millones de euros en concepto de impuestos ambientales. De este total la mayor parte (el 76%) fueron ingresos por impuestos sobre la energía. Les siguen, a distancia, los impuestos sobre el transporte (20%) y sobre la contaminación y los recursos (4%).

En términos relativos, los impuestos ambientales suponen el 6,35% de la recaudación total de la UE-28 en 2014. Asimismo, la presión fiscal ambiental, esto es, la ratio de recaudación por impuestos ambientales sobre el Producto Interior Bruto (PIB), asciende al 2,46%.

Desde una aproximación temporal, se comprueba cómo, a pesar de haber aumentado el número de impuestos ambientales, la presión fiscal ambiental se ha reducido durante el periodo 2004-2014, disminuyendo desde el 2,56% hasta el 2,46% en el último año. Ello significa, por tanto, que en dicho periodo la recaudación por impuestos ambientales ha evolucionado a un menor ritmo que lo ha hecho la actividad económica. No obstante, hay que diferenciar dos etapas: una primera (2004-2008), previa a la crisis económica, en la que dicha ratio ha descendido desde el 2,56% al 2,29%, y una segunda en la que se ha incrementado gradualmente año a año, si bien hasta un 2,46% que sigue siendo inferior al valor registrado en 2004.

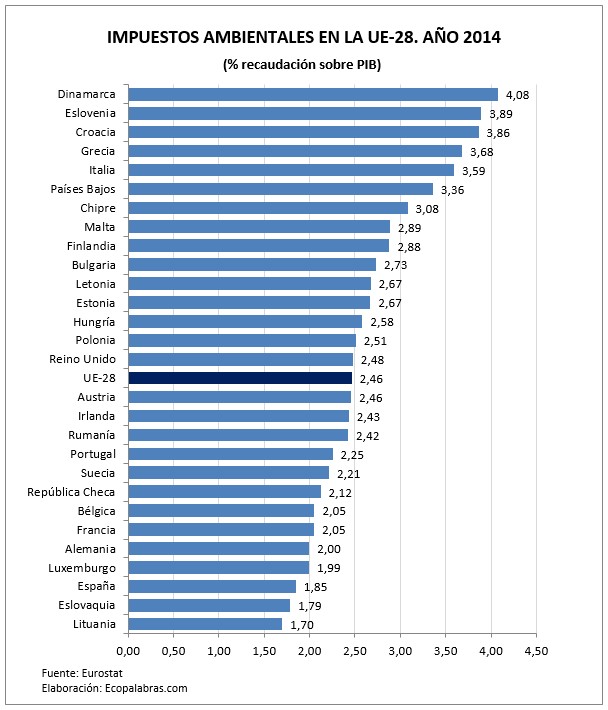

Finalmente, en un análisis por países son destacables las diferencias que se detectan dentro de la UE-28. Dinamarca es el país con el mayor porcentaje de recaudación por impuestos ambientales sobre el PIB (4,08% en 2014). Le siguen en importancia Eslovenia (3,89%), Croacia (3,86%), Grecia (3,68%), Italia (3,59%) y Países Bajos (3,36%).

Por el contrario, el país con menor presión fiscal ambiental es Lituania (1,70%), seguido de Eslovaquia (1,79%), España (1,85%), Luxemburgo (1,99%) y Alemania (2,oo%).

Durante el periodo 2004-2014 la presión fiscal ambiental ha disminuido en la mayoría de los Estados miembros (18 de 28), permaneciendo igual en cuatro y aumentando en seis. El mayor avance se ha registrado en Grecia (+1,6 p.p.) y el mayor retroceso en Lituania y Luxemburgo (-1,0 p.p., ambos).

Para más información:

Eurostat