Son múltiples los impactos negativos que la actividad humana ocasiona al medio ambiente: extracción y consumo de recursos naturales no renovables; cambio climático; contaminación del aire, ríos, lagos, medio marino y suelos; ruido; deforestación; pérdida de biodiversidad… Frente a estos problemas la fiscalidad constituye un instrumento de política ambiental que, junto con otras medidas como las legislativas, puede desalentar las acciones humanas que deterioran el planeta.

Con la fiscalidad ambiental o verde se persigue el cumplimiento del principio de quien contamina, paga, es decir, tratar de incorporar en el coste de aquellas actividades calificadas de insostenibles los costes medioambientales que generan, ya que, de lo contrario, permanecerían “no visibles” y sin contabilizar en el precio final. Por lo tanto, el grado de eficacia de los impuestos ambientales vendría dado por su incentivo para que productores y consumidores modifiquen sus comportamientos para hacerlos más respetuosos con el medio ambiente.

Son diversas las bondades que presenta la implantación de impuestos ambientales, entre las que podemos destacar las siguientes:

a) Favorecen la eficiencia energética y el uso de las energías limpias (al gravar las energías fósiles).

b) Contribuyen a un mayor empleo del transporte sostenible.

c) Fomentan la producción y el consumo de productos más respetuosos con el medio ambiente.

d) Reducen los impactos de la contaminación y los residuos sobre los ecosistemas.

e) Desincentivan el consumo de recursos naturales no renovables.

f) Refuerzan la lucha contra el cambio climático.

En la práctica la fiscalidad ambiental se concreta en la aplicación, en un país o territorio determinado, de un tipo de impuestos cuya base imponible consiste en una unidad física (o similar) de algún material que tiene un impacto negativo, comprobado y específico, sobre el medio ambiente (SEEA 2012, UN et. al., 2012).

Organismos como la OCDE y la Comisión Europea se han manifestado partidarios de la utilización de este instrumento económico y medioambiental. Recordemos, por ejemplo, lo expresado en la Estrategia Europa 2020 de la Comisión Europea, que aboga por una mayor aplicación de la fiscalidad verde:

«Los Estados miembros deberían más bien intentar desplazar la presión fiscal desde el trabajo a los impuestos sobre la energía y medioambientales como parte de un movimiento hacia unos regímenes fiscales verdes«.

Durante los últimos 25 años se han extendido los impuestos ambientales que, en sus diversos tipos, han venido aplicando en el seno de la Unión Europea sus Estados miembros. Se hace necesario, por tanto, realizar de forma continuada evaluaciones periódicas sobre la aplicación real de este tipo de impuestos.

Como primera aproximación analizamos aquí si la fiscalidad verde ha ganado protagonismo en el seno de las políticas tributarias de los países de la UE. Para ello se estudia cómo se ha comportado la recaudación de las diferentes categorías de impuestos ambientales, cuál ha sido la evolución de la participación relativa de los ingresos de los tributos ambientales sobre la recaudación total y cómo ha sido la tendencia de la recaudación verde en relación con la actividad económica.

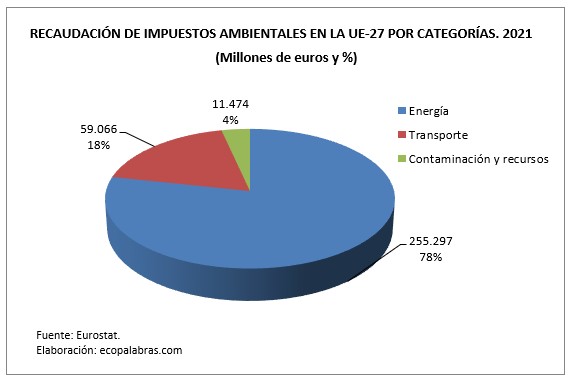

Según los últimos datos de la Oficina Estadística de la Unión Europea (Eurostat), en el año 2021 se recaudó en la UE-27 un total de 325.837 millones de euros en concepto de impuestos ambientales.

De este total la mayor parte fueron ingresos por impuestos sobre la energía (el 78,4%). A continuación, les siguen, a distancia, los impuestos sobre el transporte (18,1%) y los impuestos sobre la contaminación y los recursos (3,5%).

En términos relativos, la recaudación de los impuestos ambientales representa el 5,52% de la recaudación del total de impuestos de la UE-27 en 2021. Asimismo, la presión fiscal ambiental, esto es, la ratio de recaudación por impuestos ambientales sobre el Producto Interior Bruto (PIB), asciende al 2,24%.

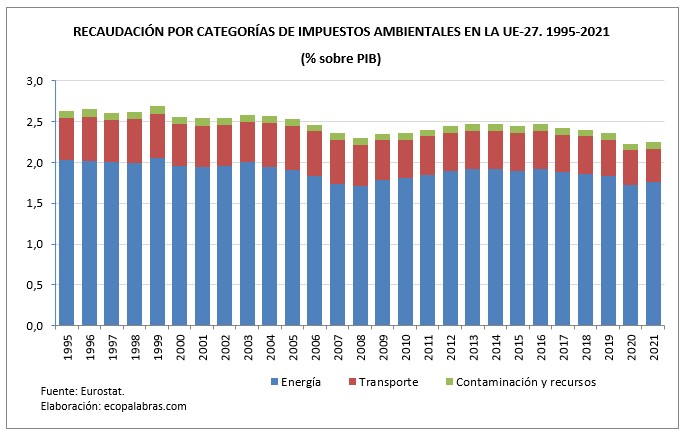

Desde un enfoque temporal, de acuerdo con los datos disponibles de Eurostat, correspondientes al periodo 1995-2021, se concluye que los impuestos ambientales como instrumento de política ambiental, en lugar de aumentar, han perdido importancia en la UE.

En términos de su participación en la estructura tributaria total, el porcentaje de recaudación correspondiente a la fiscalidad verde sobre la recaudación total de impuestos de la UE-27 ha descendido desde el 6,74% en 1995 al 5,52% en 2021.

En términos comparativos con la actividad económica, el porcentaje de la recaudación de los impuestos ambientales sobre el PIB se ha reducido desde el 2,63% de 1995 hasta el 2,24% en el último año de 2021. Ello significa, por tanto, que en dicho periodo la recaudación por impuestos ambientales en el conjunto de los Estados de la UE-27 ha evolucionado a un menor ritmo que lo ha hecho la actividad económica.

Asimismo, es relevante apuntar que, como se observa en el siguiente gráfico, con la irrupción de la crisis sanitaria del COVID-19 el papel desempeñado por la fiscalidad verde ha intensificado su caída. La recaudación de los impuestos ambientales ha retrocedido en mayor medida que la actividad económica: la presión fiscal ambiental en el conjunto de la UE se redujo desde el 2,35% de 2019 en 0,11 puntos porcentuales.

Por tipos de impuestos, durante el periodo 1995-2021 la mayor reducción se ha dado en los impuestos sobre la energía, los de mayor peso, cuya presión fiscal pasa de 2,03% en 1995 a 1,76% en 2021. Por su parte, la ratio correspondiente a los impuestos sobre el transporte desciende desde el 0,52% al 0,41%. Por su parte, los impuestos sobre la contaminación y los recursos mantienen su presión fiscal del 0,08% en el periodo analizado.

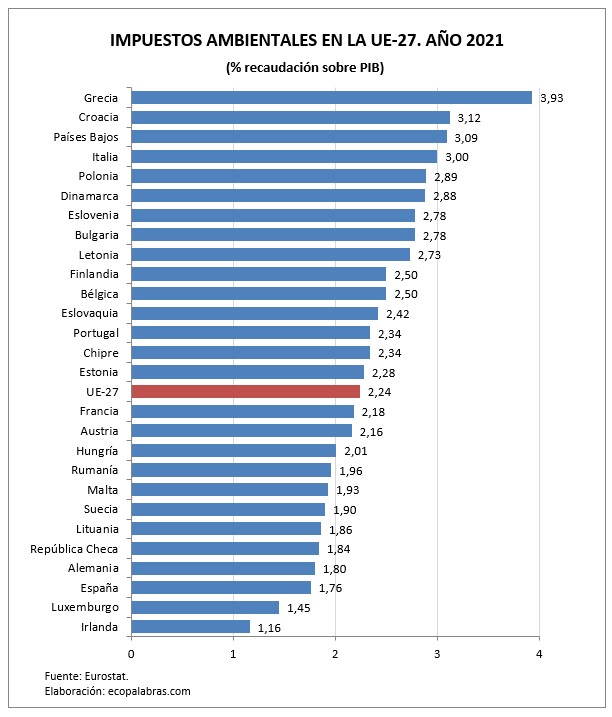

En un análisis por países es destacable la diferente importancia de la fiscalidad verde dentro de la UE. Así, en el año 2021 Grecia es el país que obtiene mayor recaudación por impuestos ambientales en comparación con el tamaño de su economía: su presión fiscal ambiental es del 3,93%. Le siguen, en orden descendente, Croacia (3,12%), Países Bajos (3,09%), Italia (3,00%), Polonia (2,89%) y Dinamarca (2,88%), principalmente.

Por el contrario, el país con menor presión fiscal ambiental es Irlanda (1,16%), seguido de Luxemburgo (1,45%), España (1,76%), Alemania (1,80%) y República Checa (1,84%).

En resumen, durante el periodo 1995-2021 la presión fiscal ambiental ha descendido en la mayoría de los Estados miembros (16 de 27), permaneciendo igual en tres y aumentando en ocho. Asimismo, hay que destacar el mayor avance que se ha registrado en Estonia (+2,3 p.p. entre 1995 y 2021), que contrasta con el mayor retroceso observado en Irlanda (-1,6 p.p.).

Para más información:

Eurostat