En los estudios que se dedican a la evaluación del desarrollo es habitual emplear el tradicional indicador del Producto Interior Bruto per cápita. Sin embargo, son conocidas las incuestionables limitaciones de esta variable si queremos conocer de forma más real las condiciones de vida de las personas.

Con el fin de disponer de una comprensión más completa del desarrollo, el Programa de las Naciones Unidas para el Desarrollo (PNUD) viene calculando desde 1990 el Índice de Desarrollo Humano (IDH) de prácticamente todos los países de mundo. Siendo un indicador sintético elaborado a partir de unas pocas variables, este enfoque del desarrollo humano constituye un importante avance que se ha ido consolidando a lo largo de los años.

Desde esta aproximación alternativa el nivel de desarrollo de un país o región está condicionado no sólo por los ingresos de sus habitantes sino también por ámbitos tan importantes para el ser humano como la salud y la educación.

En esencia, el desarrollo humano lo conforman tres dimensiones básicas que son susceptibles de ser evaluadas a través de indicadores que son definidos selectivamente:

- Salud. Se toma como indicador para su evaluación la Esperanza de vida al nacer.

- Educación. Se evalúa a través de dos indicadores: Años de escolaridad esperados y Promedio de años de educación recibidos.

- Nivel de vida. Para evaluar los progresos respecto a un nivel de vida decente se emplea como indicador la Renta Nacional Bruta per cápita (2017 PPP $).

A partir de estos cuatro indicadores se calculan los tres índices normalizados que corresponden a las dimensiones de salud, educación y nivel de vida, con los que, posteriormente, aplicando la media geométrica, se construye el IDH.

Con la publicación de carácter anual del Informe sobre Desarrollo Humano, que elabora PNUD, disponemos de los resultados del IDH a nivel global y por los países desde el año 1990 hasta hoy. La última edición de dicho Informe es la correspondiente a 2023/2024 que recoge los resultados del IDH relativos al año 2022, permitiéndonos conocer el nivel de desarrollo humano de un total de 193 países del planeta.

Por lo tanto, desde una perspectiva temporal, con los datos publicados hasta la fecha podemos analizar cómo ha evolucionado el índice de desarrollo humano a nivel global durante el periodo comprendido entre los años 1990 y 2022.

Los resultados obtenidos concluyen que el IDH del mundo ha seguido una trayectoria ascendente, pasando de un valor de 0,600 en 1990 a otro de 0,739 en 2022.

Como se aprecia en el siguiente gráfico, los años de 2020 y 2021 han estado marcados por importantes retrocesos en el desarrollo humano como consecuencia de la irrupción de la pandemia de COVID-19 que ha causado enormes estragos en las vidas y los medios de subsistencia en todo el mundo. Ya en el año 2022 el IDH global se recupera, aunque no se llega a mejorar el valor registrado en 2019, previo a la crisis sanitaria.

Además, como recoge el Informe 2023/24, esta recuperación relativa del IDH global está siendo muy desigual: mientras que los países ricos experimentan niveles máximos de desarrollo humano, más de la mitad de los países más pobres no han alcanzado los niveles del IDH de 2019. Se constata, por tanto, un aumento de la brecha de desarrollo humano, que rompe con la tendencia de dos decenios de reducción constante de las desigualdades entre las naciones.

En un análisis más detallado por países, tenemos que dentro del grupo de los de mayor índice de desarrollo humano se encuentra, en primer lugar, Suiza, con una puntuación de 0,962. Se trata de un país que, a pesar de no ser el de mayor renta per cápita del mundo, ya que toma la posición sexta en la dimensión de nivel de vida, logra alcanzar, dados los buenos resultados en salud y educación, el primer puesto en desarrollo humano.

Tras Suiza, le siguen con mayores puntuaciones del IDH Noruega, Islandia, Hong Kong (China SAR), Dinamarca, Suecia, Alemania, Irlanda, Singapur, Australia, Países Bajos, Bélgica, Finlandia y Liechtenstein, todos ellos con un valor del IDH superior o igual a 0,940. Cierra el grupo de los 30 países con mayor IDH Italia (0,906), cuya posición en nivel de desarrollo humano (30) es similar a la que toma en renta per cápita (31).

Es significativo que países como Catar, con el segundo mayor nivel de renta per cápita del mundo, tras Liechtenstein, ocupa la posición 40 en el índice de desarrollo humano. Asimismo, en el caso de Brunéi, que ostenta la posición 12 de mayor renta per cápita mundial, su índice de desarrollo humano queda relegado hasta la posición 55, dada su peor situación relativa en los ámbitos de educación y salud.

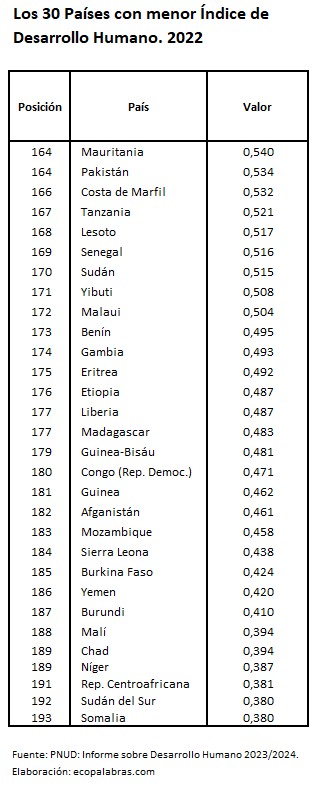

En el otro extremo del mundo, se encuentra Somalia, que toma el menor nivel de desarrollo humano, con un valor del IDH (0,380) que es 2,5 veces inferior al de Suiza (0,967). La posición de Somalia en desarrollo humano (193) es similar a la que ocupa en la dimensión de nivel de vida o renta per cápita (190), presentando también posiciones muy bajas en esperanza de vida y en los dos indicadores de educación.

Le siguen dentro del grupo de países con menor IDH Sudán del Sur, República Centroafricana, Níger, Chad, Malí, Burundi, Yemen, Burkina Faso, Sierra Leona, y Mozambique, todos ellos con un valor del IDH inferior a 0,460. Los demás países que completan el grupo de los 30 con menor IDH se encuentran también mayoritariamente en el continente africano y presentan igualmente valores muy bajos en renta per cápita, esperanza de vida y educación.

Para más información: